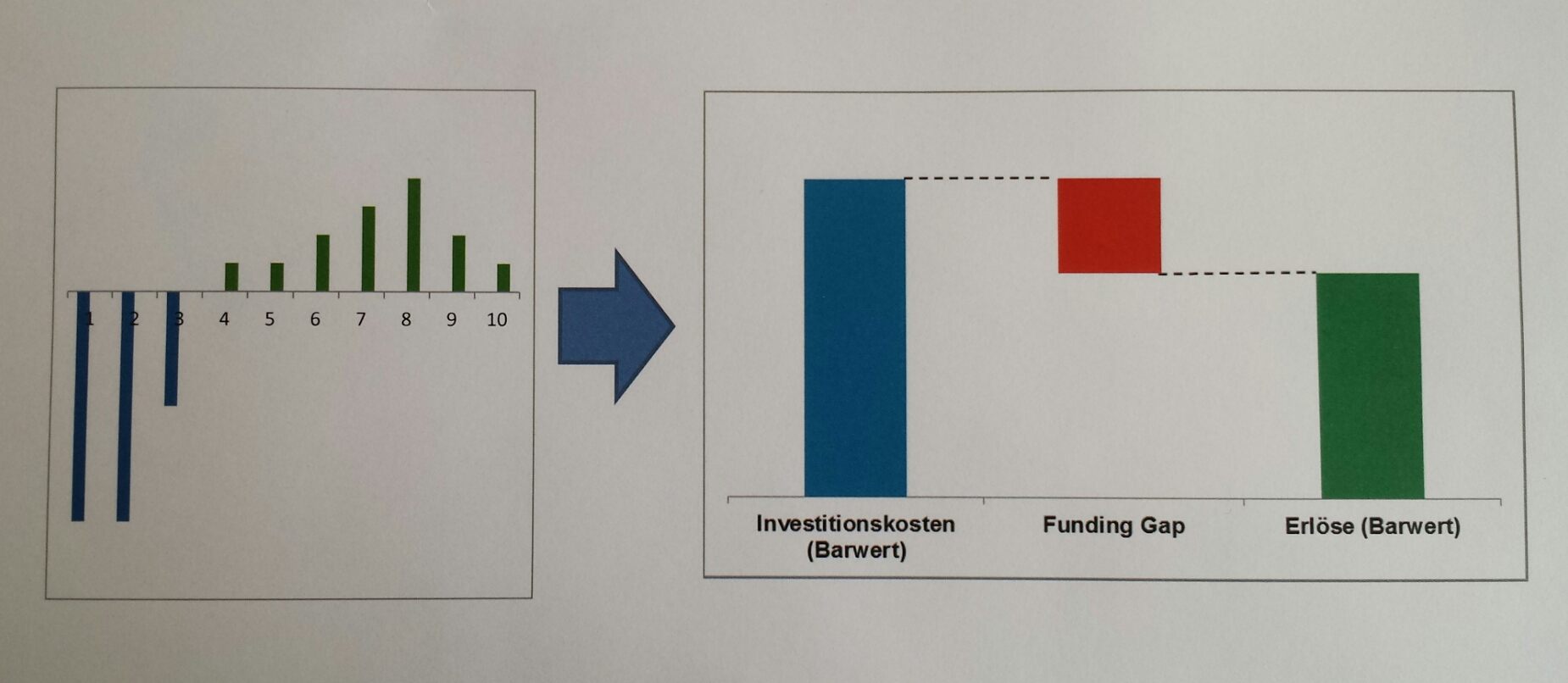

Staatliche Beihilfen für Infrastrukturprojekte prüft die Europäische Kommission mithilfe der Funding Gap Methode. Das Funding Gap oder „Kapitalkosten-Finanzierungslücke“ bezeichnet den Betrag, um den die Investitionskosten den Kapitalwert der Investition übersteigen.

Das Funding Gap wird sowohl herangezogen, um festzustellen, ob das Projekt ohne die staatliche Beihilfe nicht verwirklicht würde (Anreizeffekt) als auch bei der Prüfung, ob die Beihilfe der Höhe nach auf das notwendige Mindestmaß begrenzt ist. Das Funding Gap ist damit ein elementarer Baustein der Vereinbarkeitsprüfung.

Die Kommission unterstellt in ihrer Entscheidungspraxis, dass eine Beihilfe einen Anreizeffekt aufweist, wenn bei einem Infrastrukturprojekt ein Funding Gap („Kapitalkosten-Finanzierungslücke“) besteht (vgl. Leitlinien für staatliche Beihilfe für Flughäfen und Luftverkehrsgesellschaften, Rn. 96. In ihrem Beschluss zur Erweiterung des Rostocker Fracht- und Fischereihafens vom 16.12.2015 mithilfe eines Zuschusses des Landesförderinstituts Mecklenburg-Vorpommern hat die Kommission für die drei Investitionsmaßnahmen (Bau einer Fläche zur Zwischenlagerung trockener Schüttgüter, Herrichtung eines Ausrüstungskais, Bau eines neuen Liegeplatzes) festgestellt, dass die Investitionskosten bei jedem der drei Teilvorhaben den Barwert der sich zukünftig aus diesen Investitionen ergebenden Erlöse übersteigt. Sie kam deshalb zu dem Schluss, dass „[d]ie negativen Nettogegenwartswerte der drei Teilvorhaben zeigen, dass das Vorhaben ohne öffentliche Förderung finanziell nicht tragfähig ist.“ Erst die Beihilfe schafft den Anreiz, die Vorhaben durchzuführen.

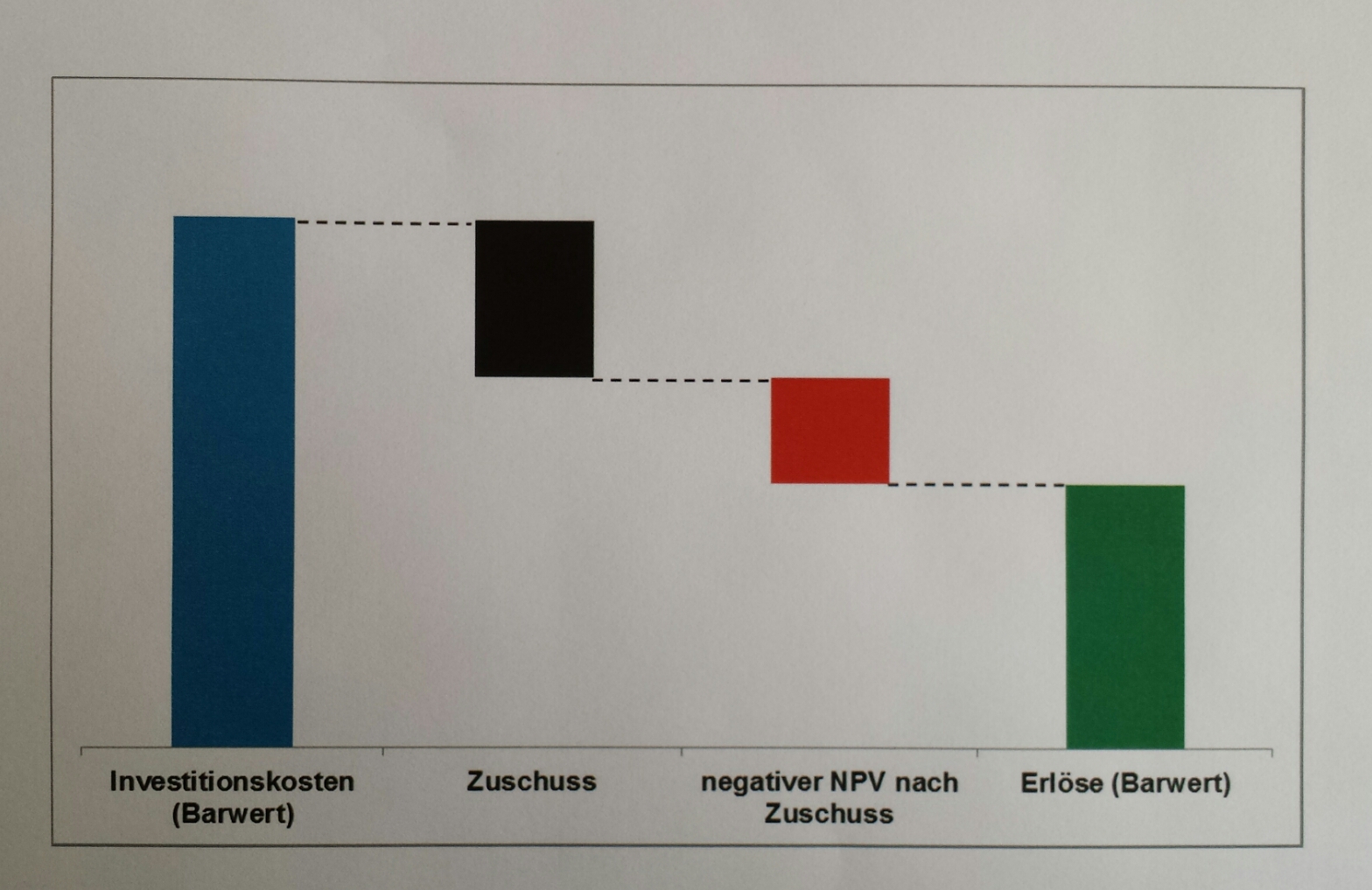

Nicolaides hat diese Schlussfolgerung bereits bei vorangegangenen Beschlüssen kritisiert und in seinem Blog die Grenzen der Funding Gap Methode aufgezeigt („The Boundaries of Non-Economic Infrastructure and the Limits of the Funding Gap Method“). Ausgangspunkt der Kritik sind die – von der Kommission durchaus erwünschten – Eigenbeiträge der begünstigten Infrastrukturbetreiber. Die Rostocker Fracht- und Fischereihafen GmbH (RFFH) finanziert die Investitionen zu etwas über 7 % aus Eigenmitteln und zu ca. 14 % durch Kredite. Nach den im Beschluss veröffentlichten Zahlen scheinen zwei der drei Investitionen auch mit Zuschuss nicht wirtschaftlich zu sein. Die erwarteten Erlöse reichen wohl selbst nicht aus, die um den Zuschuss geminderten Investitionskosten zu decken.

Es stellt sich somit die Frage, wieso die RFFH diese für sie trotz des Zuschusses scheinbar immer noch unwirtschaftlichen Investitionen durchführt.

Ohne Kenntnis des Einzelfalls drängen sich zwei Erklärungsansätze auf. Zum einen könnte die RFFH als öffentlich beherrschtes Unternehmen die Investitionsentscheidung unter regionalpolitischen oder strukturpolitischen Gesichtspunkten gefällt haben. Sollte beispielsweise die Hansestadt Rostock als Gesellschafterin der RFFH maßgeblichen Einfluss auf eine derartige Investitionsentscheidung genommen haben, hätte die Kommission auch die Verwendung der Eigenmittel als Beihilfe würdigen müssen. Ein privater Gesellschafter hätte sich, eine nach dem Gesellschaftsvertrag zustimmungspflichtige Investitionsentscheidung unterstellt, bei seiner Entscheidung von rein wirtschaftlichen und nicht von regionalpolitischen oder strukturpolitischen Erwägungen leiten lassen.

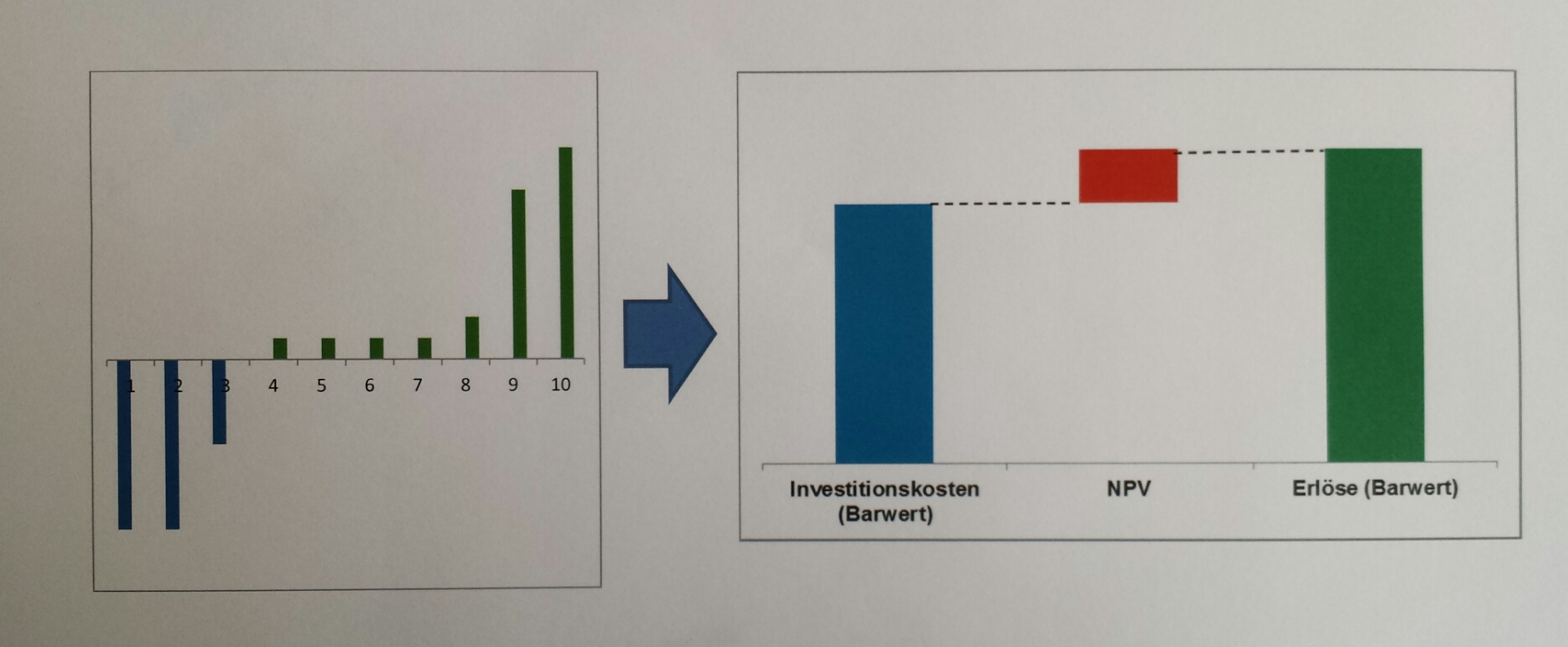

Praxisnäher erscheint der Erklärungsansatz, dass die von der Kommission angestellte Betrachtung, die nur auf die drei Teilvorhaben abstellt, zu kurz greift. Der Nachweis der Wirtschaftlichkeit der drei Investitionen könnte sich aus dem Vergleich des Nettogegenwartswerts des Gesamtunternehmens bei Durchführung der Investitionen mit dem Nettogegenwartswert des Gesamtunternehmens im kontrafaktischen Szenario, nämlich ohne Durchführung der Investitionen ergeben. Dieser Vergleich könnte zeigen, dass die Erträge des Unternehmens im kontrafaktischen Szenario insgesamt soweit zurückgehen, dass sich die Investitionen schon lohnen, um die Ertragskraft des Unternehmens zu erhalten. Investitionen, die notwendig sind, um Geschäft zu halten, können wirtschaftlich sinnvoll sein, ohne dass es auf ein zusätzliches Neugeschäft entscheidend ankäme. Relevant wären dann nicht die Erträge aus dem neu errichteten Zwischenlagerungsplatz für trockene Schüttgüter, dem neuen Ausrüstungskai und dem neuen Liegeplatz, sondern dass verhindert wird, dass die Kunden zu anderen Häfen abwandern. Der Einsatz der Eigenmittel wäre wirtschaftlich, wenn der Nettogegenwartswert des Gesamtunternehmens (nach Abzug des Fremdkapitals) mit den Investitionen zum einen positiv ist und zum anderen größer ist als ohne die Investitionen.

Damit ist aber auch die Frage nach dem Anreizeffekt neu zu stellen. Wenn das Saldo der diskontierten Aus- und Einzahlungen im Szenario mit Investitionen im Zeitraum der wirtschaftlichen Nutzungsdauer der Investitionen positiv und höher ist als im kontrafaktischen Szenario, schafft die Beihilfe, so die Entscheidungspraxis der Kommission, grundsätzlich keinen Anreiz, die Investition durchzuführen. Investitionen, die notwendig sind, um die Ertragskraft eines Unternehmens zu erhalten, sind auch ohne Beihilfe tragfähig. Die Prüfung des Anreizeffektes setzt daher eine Gesamtbewertung des Unternehmens mit mindestens einem kontrafaktischen Szenario voraus.

Die Frage, ob eine Unternehmensbewertung oder eine spezifische Investitionsbewertung angezeigt ist, könnte auch ergebnisabhängig beantwortet werden. Die Beihilfen, die zum Schutz des Wettbewerbs auf ein Minimum zu begrenzen sind, sollen das Funding Gap nicht überschreiten. Dabei ist u.a. der Bezugszeitraum regelmäßig nach der Nutzungsdauer der betreffenden Wirtschaftsgüter zu bestimmen. In einigen Fällen geht der tatsächliche Beihilfenbedarf jedoch über das Funding Gap hinaus (vgl. Kommissionsbeschluss vom 09.04.2014 zur alternativen Stromversorgung von Kreuzfahrtschiffen im Hamburger Hafen. Dies wird wohl immer dann der Fall sein, wenn die Investition zwar voraussichtlich zu vergleichsweise hohen Erlösen führt, diese aber erst spät im Betrachtungszeitraum anfallen. In dieser Konstellation halten sich Banken und andere Kapitalmarktakteure selbst bei langlebigen Infrastrukturen häufig zurück. Aus ihrer Sicht verständlich, da es bei Infrastrukturen wenig Alternativen für die Sicherheitenverwertung gibt und zudem regelmäßig eine behördliche Hilfestellung notwendig wird. Die Finanzierungslücke ist in diesen Fällen aber eher temporärer Natur und bemisst sich nicht unbedingt an der Höhe des Funding Gap.

Dies führt zu der Frage, wie Fälle zu beurteilen sind, bei denen sich rechnerisch dank ausreichend hoher zu erwartender Erträge kein Funding Gap ergibt, die Finanzierung aber an mangelnden Liquiditätsreserven des Infrastrukturbetreibers und der Zurückhaltung des Kapitalmarkts scheitert.

Sofern die Eigenkapitalkosten bzw. der Betafaktor bei der Bestimmung des Abzinsfaktors für die Diskontierung der Erlöse risikoadäquat bestimmt sind und der Barwert der prognostizierten Erlöse die Investitionskosten übersteigt, besteht eine Finanzierung durch den Gesellschafter den Market Economy Investor (oder Operator) Test (MEIT oder MEOT). Es kann unterstellt werden, dass auch ein privater Gesellschafter für die Finanzierung einer lohnenden Investition seiner Gesellschaft durch Kapitalzuführung oder mithilfe einer Bürgschaft Sorge tragen würde. Bei einem Investitionsvorhaben ohne Funding Gap liegt regelmäßig keine Beihilfe vor, selbst wenn die staatlichen Gesellschafter des Infrastrukturbetreibers zur Finanzierung herangezogen werden müssen.

Abschließend bleibt noch die Frage, ob ein staatlicher Geldgeber, der nicht Gesellschafter ist und somit nicht in einer vergleichbaren Situation wie ein privater Gesellschafter sein kann, eine Investition ohne Funding Gap beihilfenfrei finanzieren kann. Unterstellt es gäbe im Ausgangsfall des Rostocker Fracht- und Fischereihafens kein Funding Gap: kann der MEOT auf den Zuschuss des Landesförderinstituts Mecklenburg-Vorpommern angewendet werden, obwohl dieses keine Geschäftsanteile an der RFFH hält. Für die Anwendbarkeit des MEOT trotz fehlender Gesellschafterstellung spricht die Systematik des Unionsrechts. Die beihilferechtlichen Bestimmungen des AEUV richten sich an den Mitgliedstaat, erfassen alle seine Institutionen und Untergliederungen, sind aber hinsichtlich ihrer Eigenarten und Besonderheiten „blind“. Aus diesem Grund müsste es ausreichen, dass die Vermögensvermehrung aufgrund einer staatlichen Kapitalzuführungen bei irgendeiner Institutionen oder Untergliederungen des Mitgliedstaates eintritt und nicht unbedingt bei dem Kapitalgeber.

Diesen Beitrag schrieb Rechtsanwalt Christoph von Donat während seiner Zeit bei Müller-Wrede & Partner