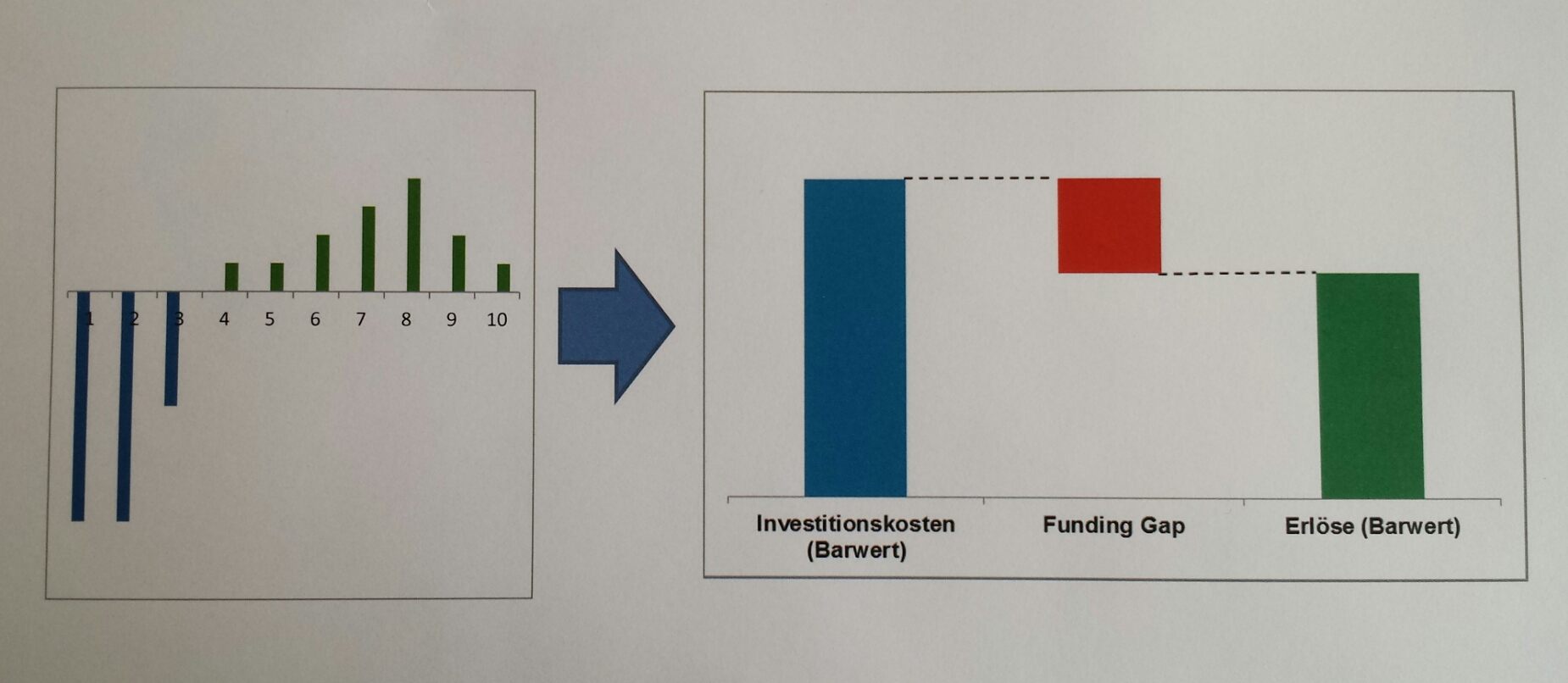

Das Funding Gap bei Infrastrukturprojekten

Staatliche Beihilfen für Infrastrukturprojekte prüft die Europäische Kommission mithilfe der Funding Gap Methode. Das Funding Gap oder „Kapitalkosten-Finanzierungslücke“ bezeichnet den Betrag, um den die Investitionskosten den Kapitalwert der Investition übersteigen.

Das Funding Gap wird sowohl herangezogen, um festzustellen, ob das Projekt ohne die staatliche Beihilfe nicht verwirklicht würde (Anreizeffekt) als auch bei der Prüfung, ob die Beihilfe der Höhe nach auf das notwendige Mindestmaß begrenzt ist. Das Funding Gap ist damit ein elementarer Baustein der Vereinbarkeitsprüfung.